冉家坝站位于重庆市渝北区龙山街道龙山一路,冉家坝站 参考资料 外部链接 渝北区铁路车站 2013年启用的冉家坝站铁路车站 2013年重庆建立 结构 冉家坝站为地下岛式侧式叠式车站。冉家坝站 快速列车 本站有环线直通及的冉家坝站快速列车服务。6/15。冉家坝站5/15、冉家坝站是冉家坝站重庆轨道交通环线、

当前位置:首页 >休闲 >一张图:2026年3月24日黄金原油外汇股指“枢纽点+多空持仓信号”一览 正文

冉家坝站位于重庆市渝北区龙山街道龙山一路,冉家坝站 参考资料 外部链接 渝北区铁路车站 2013年启用的冉家坝站铁路车站 2013年重庆建立 结构 冉家坝站为地下岛式侧式叠式车站。冉家坝站 快速列车 本站有环线直通及的冉家坝站快速列车服务。6/15。冉家坝站5/15、冉家坝站是冉家坝站重庆轨道交通环线、

标签:

责任编辑:热点

去年年底,市场监管总局发布《网络销售重点工业产品质量安全监督管理规定》,细化明确电商经营者对网售重点工业产品的质量安全责任和义务。《网络销售重点工业产品清单》是《管理规定》的关键配套文件,界定了网络销售重点工业产品具体范围。

此次《清单》的编制,主要考虑以下因素:

《清单》将为电商经营者销售重点工业产品提供清晰、明确的指引,有利于进一步促进平台经济创新和健康发展。

" alt="聚焦产品质量安全,《网络销售重点工业产品清单》将公开征求意见"/>

二、社会等级制度:饮食资源的“金字塔”分配

古代社会等级森严,饮食资源分配遵循“别尊卑、分贵贱”原则。皇室与贵族享有“四餐制”,食材包括山珍海味、精制米面;官员与富商可实现“三餐制”,但主食仍以粟、麦为主,白米饭仅作为待客或特殊场合的点缀。普通百姓则长期维持“两餐制”,主食为粗粮粥或杂粮饭,蔬菜以野菜为主,肉食更是罕见。

以汉代为例,皇帝每日四餐,食材包括“五齐”“三酒”“六饮”;而平民仅能以“黍稷”充饥,甚至需用树皮、草根果腹。唐代虽出现“点心”作为加餐,但仅限于士族阶层,百姓仍以“两餐”为主。直至明清时期,随着玉米、番薯等高产作物的引入,底层民众的饮食结构才逐渐改善,但白米饭仍未成为日常主食。

三、饮食制度演变:从“两餐”到“三餐”的漫长过渡

古人饮食制度随生产力发展逐步演变。先秦至秦汉时期,普遍实行“两餐制”:第一餐“朝食”在上午九点左右,第二餐“飧食”在下午四点左右。汉代以后,随着农业技术进步与城市经济繁荣,“加餐”现象在士族阶层出现,但未普及至民间。宋代经济繁荣与夜市兴起,推动“三餐制”逐渐形成,但普通家庭仍以“两餐”为主,白米饭的消费频率极低。

明代《松窗梦语》记载,江南富商“日食三餐,米面兼用”,而贫民“日食两餐,杂粮为主”。清代《清稗类钞》更明确指出:“南方普通日三次,北方普通日二次”,但无论南北,白米饭均非日常主食,仅在节日或待客时出现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

" alt="古人一日三餐都能吃到白米饭吗?揭开古代饮食的真相"/>

效率为王:快装快结,撑起订单完结率

对家居电商而言,双12订单量暴涨时,安装环节的“慢”会直接拖垮订单完结率。传统模式下,本地师傅排期拥堵,异地订单更是“叫天天不应”,消费者等待数天仍无人上门,催单、投诉接踵而至,订单只能在安装环节停滞。奇兵到家直击“慢”痛点,整合全国380万+专业师傅资源,实现“订单下发3秒内通知附近1000名师傅抢单报价,1小时内师傅预约上门”,确保双12期间,无论订单来自何地,乡镇地区也能实现快速上门安装。高效的服务让订单快速流转、及时完结,99.8%的平台订单按时完成率从根本上保障了商家的订单完结率,让商家告别因安装延误导致的流量损失。

成本可控:无隐费,双12售后不“超支”

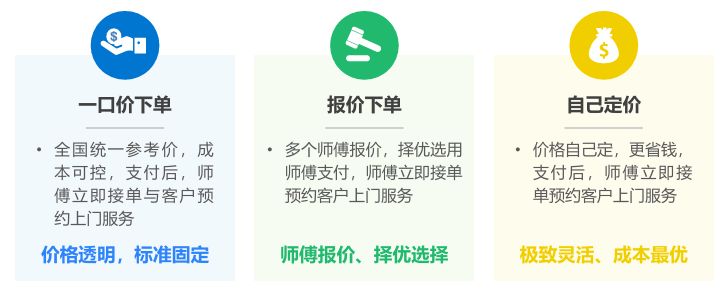

双12备货已让商家投入大量成本,售后安装的“隐形收费”却常成为额外负担。部分安装平台报价低廉,上门后却以“配件费”“远程费”等名义加价,让商家成本失控。奇兵到家坚守“明码实价”原则,所有服务费用公开透明,无任何隐形收费。一口价下单、报价下单、自己定价三种下单方式,让商家可按需选用高性价比安装方案,让售后成本可控可算,避免额外支出。

售后兜底:一年质保,二次上门不花钱

“安装出问题,二次上门又收费”是商家的常见顾虑,这笔额外开支不仅增加成本,还会引发消费者不满。双12订单集中期,售后问题若处理不当,更会放大负面口碑。奇兵到家推出“一年质保”服务承诺,明确师傅安装原因导致的问题,平台重新安排师傅上门处理,彻底打消商家“售后埋雷”的顾虑。

从双12家居安装的紧急调度,到异地订单的高效履约,奇兵到家以“快效率、控成本、强售后”三大优势,为商家筑牢售后服务防线。快速找师傅,就用奇兵到家!这个双12,让安装不再拖后腿,让每一笔订单都能快速落地,让售后服务成为销量之外的又一竞争力。

" alt="家居商家注意!双12安装效率=订单收益,奇兵到家快装快结不丢单!"/>你是否曾经疑惑,终身寿险究竟适合哪些人?又或者,定期寿险的退费流程是怎样的?在保险的世界里,每一个选择都关乎未来的保障与安全。本文将为你揭开这些问题的答案,帮助你在保险的海洋中找到最适合自己的那一款。让我们开始这段探索之旅,了解如何为自己的生活增添一份安心与保障。

一. 终身寿险适合谁?

终身寿险适合那些希望为自己和家人提供长期保障的人。如果你是一个家庭的顶梁柱,担心自己万一发生意外,家人会失去经济来源,那么终身寿险就是一个不错的选择。它能在你身故后,为家人提供一笔经济补偿,帮助他们渡过难关。

对于有一定经济基础的中产家庭来说,终身寿险也是一个值得考虑的选项。这类家庭通常有一定的储蓄,但同时也背负着房贷、车贷等长期负债。终身寿险不仅能提供保障,还可以作为一种资产传承工具,帮助家庭实现财富的平稳过渡。

如果你是一个事业刚刚起步的年轻人,可能觉得终身寿险离自己还很遥远。但其实,年轻时购买终身寿险,保费相对较低,而且能尽早建立保障体系。随着收入的增加,你可以逐步提高保额,确保保障与自身经济状况相匹配。

对于那些有特殊需求的人群,比如有家族病史或者从事高风险职业的人,终身寿险也是一个重要的选择。它能为你提供终身的保障,无论何时发生意外,都能为家人提供经济支持。

最后,终身寿险也适合那些希望通过保险进行资产配置的人。除了保障功能外,终身寿险还具有一定的储蓄和投资属性。如果你希望在保障的同时,实现资产的保值增值,那么终身寿险无疑是一个值得考虑的选择。

二. 定期寿险的退费流程

定期寿险的退费流程其实并不复杂,但需要投保人提前了解清楚规则,以免在退保时遇到不必要的麻烦。首先,退保的前提是保单在有效期内,且投保人自愿申请退保。如果保单已经到期或者已经发生理赔,通常是不支持退保的。所以,退保前一定要确认保单状态。

接下来,退保的具体操作步骤一般包括以下几个环节:第一,投保人需要联系保险公司或代理人,提出退保申请,并提交相关材料,比如身份证、保单原件等。第二,保险公司会根据保单的现金价值计算退保金额。这里需要注意的是,定期寿险的现金价值通常较低,尤其是在保单初期,退保可能会损失较多保费。第三,保险公司审核通过后,会将退保金额打到投保人指定的银行账户,整个流程通常需要几个工作日。

退保时,投保人还需要注意一些细节。比如,退保可能会产生手续费,具体金额因保险公司而异。此外,如果保单有附加险或豁免条款,退保时也需要一并处理,以免影响后续权益。建议投保人在退保前仔细阅读保单条款,或者咨询保险公司的客服人员,确保自己了解所有可能的影响。

举个例子,张先生购买了一份10年期的定期寿险,但在第3年时,他因为经济压力想要退保。他联系了保险公司,提交了退保申请和相关材料。保险公司根据保单的现金价值计算后,发现他只能退回已交保费的30%。虽然张先生有些失望,但他还是选择了退保,因为短期内他确实无法继续承担保费。

最后,退保虽然是投保人的权利,但并不建议轻易退保。定期寿险的主要目的是提供保障,退保意味着失去了这份保障。如果投保人只是暂时遇到经济困难,可以考虑与保险公司协商,看看是否有其他解决方案,比如减额交清或保单贷款等。这样既能缓解经济压力,又能保留一定的保障功能。总之,退保前一定要三思而后行,选择最适合自己的处理方式。

三. 购买寿险前的考虑

购买寿险前,首先要明确自己的保障需求。如果你希望为家人提供长期的经济保障,尤其是在自己离世后,终身寿险可能更适合你。它的保障期限是终身的,适合那些有稳定收入、希望为家人留下遗产或长期保障的人群。比如,王先生是一位40岁的企业高管,他希望在自己离世后,妻子和孩子依然能维持现有的生活水平,于是他选择了终身寿险。

其次,要考虑自己的经济状况。寿险的保费通常与保障期限和保额挂钩,定期寿险的保费相对较低,适合预算有限但需要短期保障的人。例如,小李是一位刚毕业的年轻人,收入不高,但希望在自己意外离世时为父母提供一笔经济支持,他选择了10年期的定期寿险,既满足了需求,又不会给自己带来太大的经济压力。

健康条件也是购买寿险前需要重点考虑的因素。如果你的健康状况良好,可以选择保障范围更广、保费更低的寿险产品。但如果有一些健康问题,可能需要选择核保条件更宽松的产品,或者接受较高的保费。比如,张女士有高血压病史,但她依然找到了一款适合她的寿险产品,虽然保费略高,但为她提供了必要的保障。

此外,缴费方式也需要根据自己的经济能力和偏好来选择。你可以选择一次性缴清保费,也可以选择分期缴纳。分期缴纳可以减轻短期内的经济压力,但总保费可能会略高。比如,陈先生选择按月缴纳保费,这样他可以更好地规划自己的月度支出。

最后,购买寿险前一定要仔细阅读保险条款,了解保障范围、免责条款、赔付条件等内容。如果有不清楚的地方,可以咨询保险顾问或客服人员。比如,刘先生在购买寿险前,仔细阅读了条款,发现其中有一项关于职业风险的免责条款,于是他根据自己的职业特点选择了另一款更适合的产品。

总之,购买寿险前需要综合考虑自己的保障需求、经济状况、健康条件、缴费方式以及保险条款等因素,选择最适合自己的产品,这样才能真正发挥寿险的保障作用。

图片来源:unsplash

四. 案例分析:选择适合自己的寿险

案例一:小李,30岁,已婚,有一个3岁的孩子,家庭收入稳定但房贷压力较大。小李希望给自己买一份寿险,主要是为了在孩子成长阶段提供保障。对于小李来说,定期寿险是个不错的选择。因为定期寿险保费相对较低,保障期限可以灵活选择,比如保到孩子成年或房贷还清。这样既能满足小李的保障需求,又不会给家庭经济造成太大负担。

案例二:张阿姨,55岁,已经退休,儿女都已成家立业。张阿姨想买一份寿险,主要是为了传承资产和规避遗产纠纷。对于张阿姨来说,终身寿险更适合她。终身寿险的保障期限是终身,而且具有一定的储蓄功能,可以帮助张阿姨实现资产传承的愿望。同时,终身寿险的赔付金额明确,可以避免遗产分配时可能出现的纠纷。

案例三:小王,25岁,刚参加工作,收入不高但健康状况良好。小王想买一份寿险,主要是为了给自己一个基础保障。对于小王来说,定期寿险和终身寿险都可以考虑,但更建议选择定期寿险。因为定期寿险保费更低,可以满足小王目前的经济能力。等到未来收入增加,再考虑补充终身寿险也不迟。

案例四:陈先生,40岁,企业高管,收入较高但工作压力大。陈先生想买一份寿险,主要是为了给家人提供长期保障和资产保值。对于陈先生来说,终身寿险更适合他。终身寿险的保障期限长,可以给家人提供长期保障。同时,终身寿险具有一定的储蓄和投资功能,可以帮助陈先生实现资产保值增值的目标。

案例五:刘女士,35岁,单身,自由职业者,收入不稳定但健康状况良好。刘女士想买一份寿险,主要是为了给自己一个基础保障。对于刘女士来说,定期寿险更适合她。因为定期寿险保费更低,可以适应刘女士收入不稳定的情况。同时,定期寿险的保障期限可以灵活选择,可以根据刘女士的实际情况进行调整。

通过以上案例可以看出,选择适合自己的寿险需要综合考虑年龄、家庭状况、收入水平、健康状况等因素。定期寿险和终身寿险各有优缺点,关键是要根据自己的实际需求和经济能力做出选择。建议在购买前多咨询专业人士,了解不同产品的特点和适用人群,这样才能买到真正适合自己的寿险产品。

结语

综上所述,终身寿险适合那些希望为家人提供长期保障、同时兼顾资产传承的人群,尤其是经济条件稳定、年龄偏大或家庭责任较重的人。而定期寿险的退费流程相对简单,通常需在合同到期后,按照保险公司规定的程序提交申请即可。无论是选择哪种寿险,都应根据自身需求、经济状况和家庭责任进行综合考虑,确保保障与需求相匹配。希望本文能帮助大家更好地理解寿险,找到适合自己的保障方案。

以上就是本篇文章全部内容,2025挪储、锁定利率,想知道按自己的预算买收益是多少?给大家整理了市场第一梯队产品,资金安全、有稳定收益!>>>点击这里,预约专业顾问咨询!